Блог

Еврозоната и нови възможности за фиксирани ипотечни лихви в България

Присъединяването на България към еврозоната няма да се отрази само върху равнището на ипотечните лихви, но и върху структурата на предлаганите продукти.

Мирослав Владимиров Ph.D член на СД на ЕРА България АД

8 октомври 2025 г.

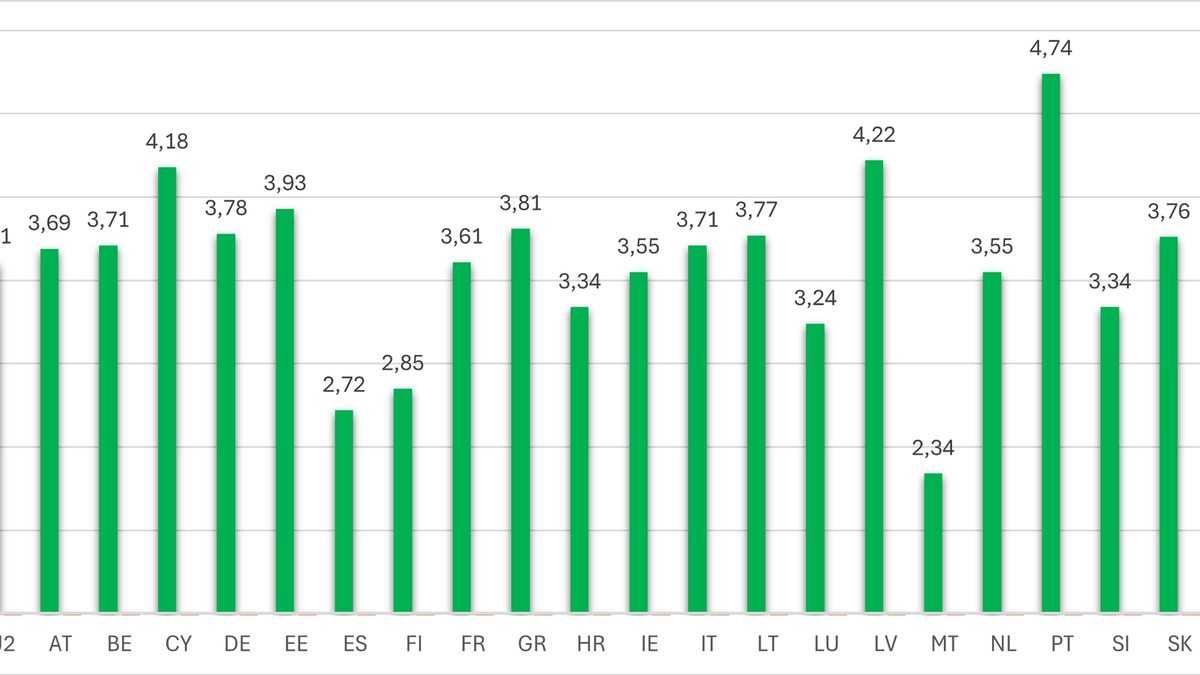

Присъединяването на България към еврозоната няма да се отрази само върху равнището на ипотечните лихви, но и върху структурата на предлаганите продукти. Днес у нас фиксираните лихви се предлагат основно за кратки периоди – най-често до 3 години, след което кредитът преминава към плаваща база. Това оставя домакинствата изложени на несигурност, тъй като месечната вноска може да се промени значително при движение на пазарните лихви.

В държавите от еврозоната ситуацията е различна. Там е стандартно ипотеките да се предлагат с различни срокове на фиксиране, които дават възможност на домакинствата да избират между краткосрочна стабилност и дългосрочна предвидимост. Така кредитополучателите могат да управляват риска според своите доходи, планове и лични предпочитания.

Какво може да се промени у нас

С влизането в еврозоната българските банки ще имат по-добър достъп до финансови инструменти за управление на лихвения риск и вероятно ще започнат да предлагат по-широк набор от фиксирани продукти. Това би означавало съществена промяна за пазара: от ограничен избор на кратки фиксации – към продукти, които дават спокойствие за дълъг период от време.

Възможностите за потребителите

- Избор според профила – потребителите ще могат да избират дали да фиксират за кратък срок (по-ниска начална лихва, но повече несигурност) или за дълъг срок (по-висока начална лихва, но повече стабилност).

- Сценарии за управление на риска – семействата с по-висока толерантност към риск могат да предпочетат плаващи лихви или кратки фиксации, а тези, които търсят предвидимост, ще имат възможност да се „заключат“ за 10 или повече години.

- По-добро бюджетиране – фиксираната вноска позволява ясно планиране на семейния бюджет, включително за други приоритети като образование, инвестиции или спестявания.

- Гъвкавост – възможността за различни срокове на фиксиране ще позволи на кредитополучателите да съчетаят ипотеката със своите бъдещи планове – например смяна на жилище, кариера или местоживеене.

- Сравнимост с Европа – потребителите ще могат по-лесно да сравняват оферти с тези в други държави, тъй като структурата на продуктите ще стане по-близка до европейската.

Предимства и цената на сигурността

Фиксираните лихви обикновено започват на малко по-високо ниво от плаващите, защото банката поема по-голям риск. Но тази „премия за сигурност“ често е оправдана, особено когато икономическата среда е несигурна или се очаква растеж на лихвите.

Заключение

Влизането в еврозоната може да донесе на българските кредитополучатели нови възможности – по-голям избор от ипотечни продукти с различни срокове на фиксиране. Това ще доближи пазара ни до европейската практика и ще даде на домакинствата повече предвидимост, спокойствие и контрол върху най-важния им дългосрочен ангажимент – жилищния кредит.