Блог

България е втората страна с най-ниски ипотечни лихви в Европа

Мирослав Владимиров Ph.D член на СД на ЕРА България АД

6 октомври 2025 г.

Данните на Европейската централна банка за юли 2025 г. показват ясно очертана тенденция: ипотечните лихви в еврозоната започват да се понижават, макар и с бавни и постепенни стъпки. Това е първият по-осезаем сигнал за облекчаване на условията след дълъг период на повишения, в който домакинствата и пазарът на жилища бяха поставени под значителен натиск.

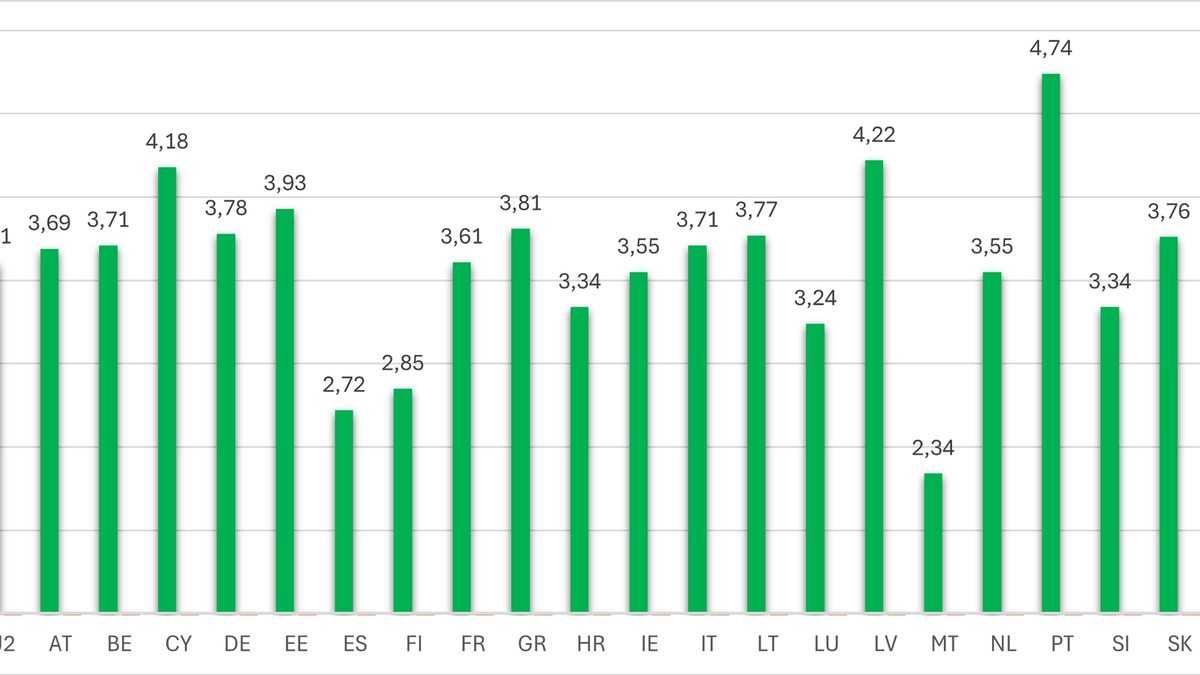

На този фон България се откроява като една от държавите с най-изгодни условия за жилищно кредитиране. Средното равнище на новоотпуснати ипотечни кредити у нас е малко над 2,5% – второ най-ниско в Европейския съюз, след Кипър. За сравнение, средното за еврозоната ниво е значително по-високо и се движи около 3,5%.

Тази позиция е особено впечатляваща, ако се направи паралел с някои от големите икономики в еврозоната. В Германия, Франция и Италия средните лихви по жилищни заеми надхвърлят 3,5%, а в Люксембург достигат почти 4% – най-високото равнище в Европа. Това означава, че при равни други условия българските домакинства плащат значително по-ниска цена за финансиране на своите жилища.

Балтийските държави – Литва, Латвия и Естония – също се намират над средното за еврозоната. Там ипотечните лихви са около или над 3%, което допълнително подчертава конкурентното предимство на България.

Причините за ниските лихви у нас са няколко: силна конкуренция между банките, относително стабилна макроикономическа среда и запазена дисциплина в кредитния сектор. Въпреки това, данните не бива да се тълкуват като покана за безусловен оптимизъм. Ипотечният кредит винаги е дългосрочен ангажимент, а ниските лихви днес могат да се окажат по-високи утре.

За кредитополучателите ключовият въпрос не е само „каква е лихвата сега“, а „какво ще стане с вноската ми при промяна на лихвите след пет или десет години“. В този смисъл стратегическото планиране и управлението на риска придобиват централно значение.

Заключение

България е втората страна в ЕС с най-ниски ипотечни лихви – факт, който дава значително предимство на домакинствата, планиращи покупка на жилище. В същото време тенденцията в еврозоната е към плавен, но устойчив спад на лихвите. Това открива нови възможности, но и поставя въпроса как всяко домакинство ще управлява кредита си в динамична среда.