Блог

България: едни от най-високите лихви по потребителски кредити в ЕС

Мирослав Владимиров Ph.D член на СД на ЕРА България АД

3 октомври 2025 г.

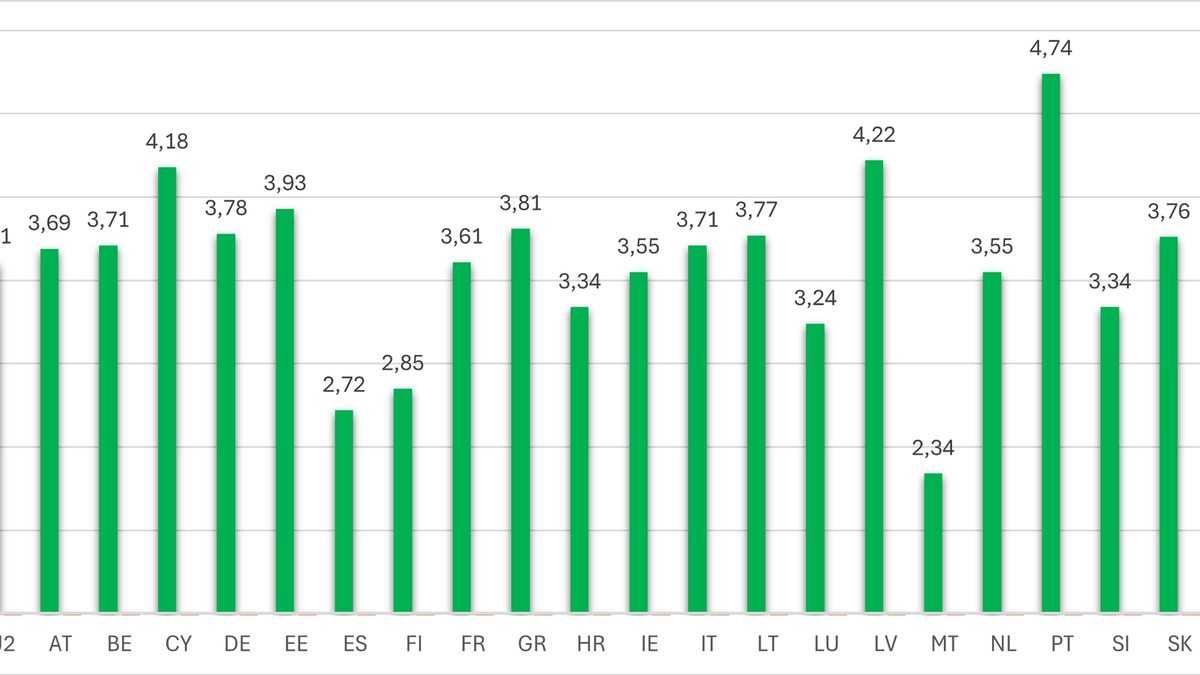

Данните на Европейската централна банка за юли 2025 г. ясно показват, че България е сред страните с най-високи лихви по потребителски заеми. Средното равнище у нас е около 9,3%, докато средното за еврозоната е приблизително 7%. Това ни поставя осезаемо над общата европейска тенденция и ни нарежда близо до групата на държавите с по-скъп достъп до необезпечено финансиране.

Къде се намираме спрямо другите страни

- Под България остават държави като Германия и Франция, където средните лихви по потребителски заеми са между 5% и 7%. Това означава, че българските домакинства плащат значително по-висока цена за същия вид кредит.

- Над нас са Естония и Латвия – там нивата достигат съответно около 14% и 13%, което ги поставя на върха на класацията по скъпи потребителски кредити.

- В средата на диапазона са страни като Испания, Португалия и Италия, с лихви между 7% и 9% – близо до европейската средна стойност.

Така България попада в групата на държавите с високи лихви, но не е в най-екстремния край на скалата.

Структурни особености

- Без обезпечение – потребителските кредити се отпускат без материална гаранция, което увеличава риска за банките.

- По-кратки срокове – те се изплащат обикновено за 1–5 години, което концентрира лихвените плащания.

- Високи разходи за управление на риска – в страни с по-ниска платежна дисциплина или по-високи нива на необслужвани кредити, лихвите остават значително по-високи.

Влияние върху домакинствата

Високите нива на лихвите правят потребителските кредити скъп инструмент. Заеми за сравнително малки суми – например 10 000 лв. – могат да генерират хиляди левове допълнителни лихви в рамките на няколко години. Това обяснява защо много домакинства прибягват с по-голямо внимание до този вид финансиране и защо банките го разглеждат като по-високомаржинен продукт.

Контраст с ипотечните кредити

На фона на тези високи стойности контрастът с ипотечния пазар е рязък. Там България е сред лидерите по ниски лихви – около 2,5%, второ най-ниско равнище в ЕС. Така българският кредитен пазар съчетава два противоположни профила: евтини ипотеки и скъпи потребителски заеми.