Блог

България остава лидер по плаващи лихви: 99,6% от новите кредити без дългосрочно фиксиране

България – шампион по плаващи лихви в Европа

Мирослав Владимиров Ph.D член на СД на ЕРА България АД

22 октомври 2025 г.

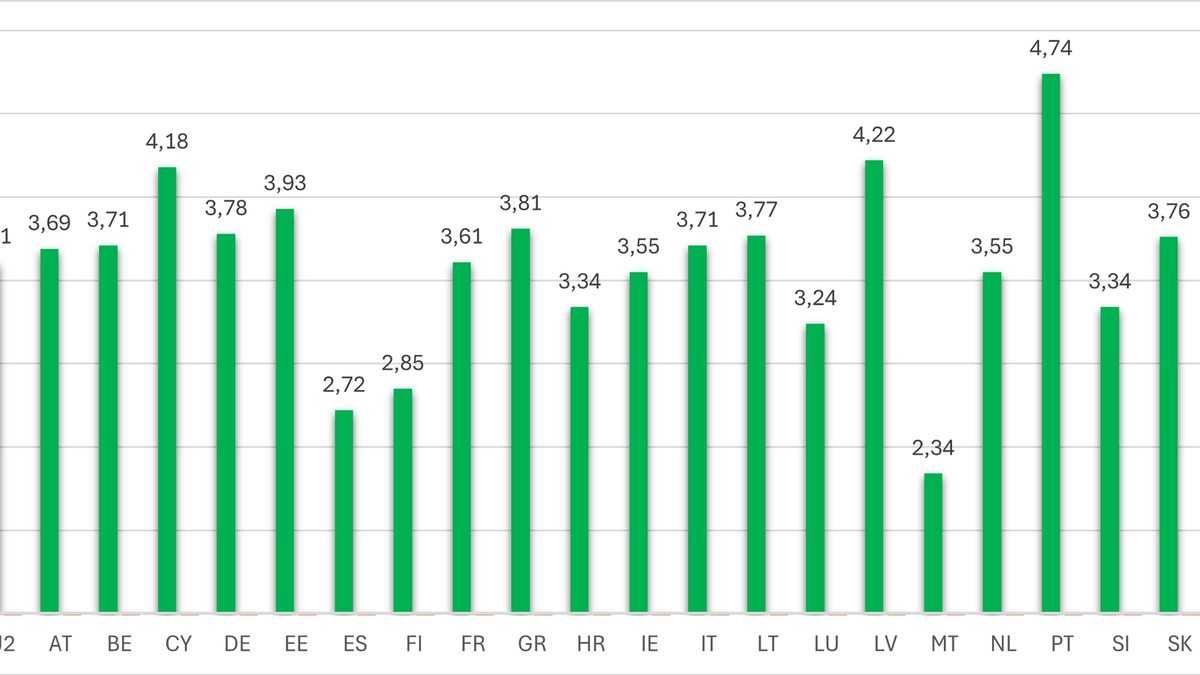

Последните данни на Европейската централна банка (ЕЦБ) за август 2025 г. потвърждават, че България продължава да има най-висок дял на новоотпуснатите кредити с плаваща лихва или фиксирана за срок до 1 година сред всички страни от Европейския съюз и еврозоната. Показателят достига 99,6% – стойност, която се запазва почти без промяна през последните две години (средно 99,6% за 24 месеца).

Средното ниво за еврозоната е 62,7% през август и 64,4% като средна за последните 24 месеца. Това означава, че на ниво валутен съюз около две трети от новите заеми за домакинства и нефинансови предприятия са с краткосрочна или плаваща лихва, докато в България почти всички нови кредити попадат в тази категория.

Подобно високо участие на плаващи лихви се наблюдава още в Финландия (92%), Латвия (92,5%) и Естония (84,7%), но при тях средните стойности за последните две години остават стабилни – между 91% и 94%. В другия край на спектъра са Франция (32,9%), Ирландия (38,7%) и Словакия (18,8%), където фиксираните лихви доминират и пазарът е много по-защитен от лихвени шокове.

В България обаче високият дял на плаващи лихви отразява структурна особеност на пазара – традиционно кратки фиксирани периоди, ограничено предлагане на дългосрочно фиксирани продукти и предпочитание на банките към лихви, обвързани с пазарни индекси (главно EURIBOR). Това прави домакинствата и бизнеса изключително чувствителни към промени в лихвените проценти и увеличава нуждата от професионално управление на лихвения риск.

От гледна точка на стабилността тази структура прави българските кредитополучатели по-уязвими при рязко покачване на лихвите, но и по-гъвкави при тяхното понижаване. Въпросът за въвеждането на по-дългосрочно фиксирани продукти остава ключов, особено в контекста на очакваното присъединяване към еврозоната.

Докато в повечето държави-членки се наблюдава плавна адаптация към по-дълги фиксации след 2022 г., българският пазар остава изцяло плаващ, което подчертава нуждата от развитие на консултантски услуги за стратегическо управление на ипотечните и корпоративните кредити в среда на променящи се лихви.

Автор: Мирослав Владимиров, доктор по икономика, преподавател в ИУ – Варна, член на СД на ЕРА България и зам.-председател на УС на АКПБ.