Блог

България сред държавите с най-нисък разход по ипотечни кредити

Мирослав Владимиров Ph.D член на СД на ЕРА България АД

6 октомври 2025 г.

България сред държавите с най-нисък разход по ипотечни кредити

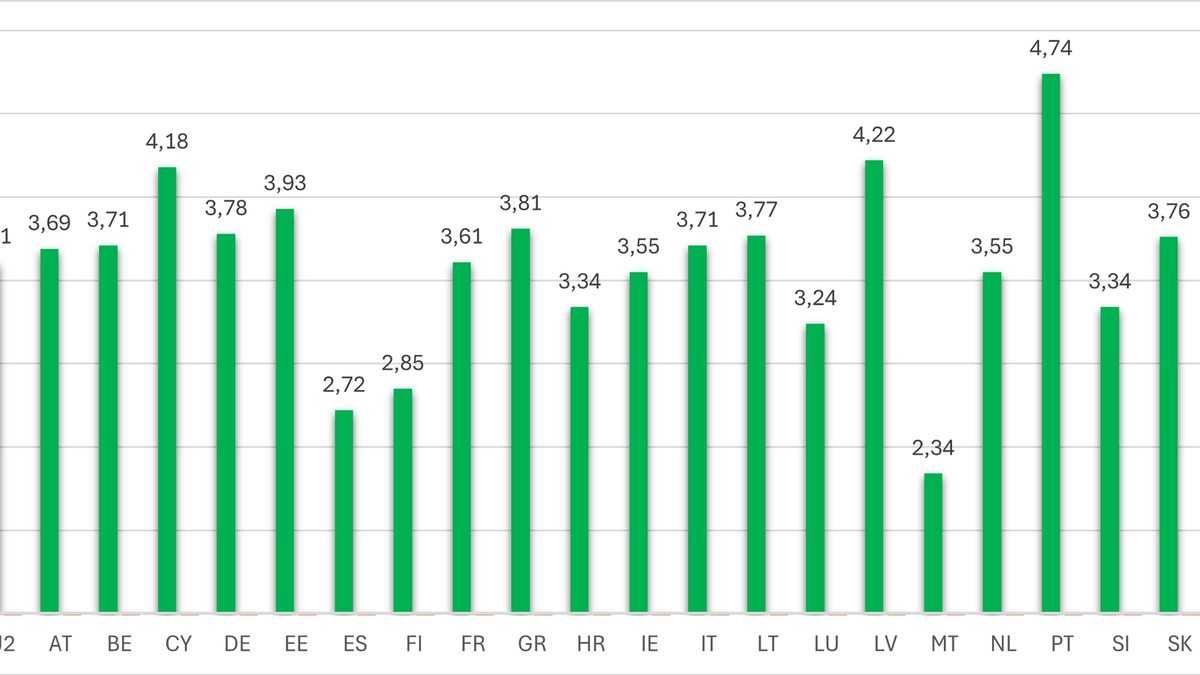

Данните на Европейската централна банка за юли 2025 г. показват средния годишен процент на разходите (ГПР) по новоотпуснати ипотечни кредити в държавите от еврозоната и България. ГПР е показател, който включва не само договорената лихва, но и такси, комисиони и всички допълнителни разходи по кредита. За потребителите това е най-точният измерител на реалната цена на кредита, защото отразява пълното финансово натоварване.

Средното равнище за еврозоната е около 3,6%, което отразява плавното понижение на лихвите от началото на годината насам. Въпреки това данните по страни показват значителни различия.

Разлики между отделните държави

В дъното на класацията са страни като Испания и Финландия, където ГПР е под 3%. Това означава, че домакинствата в тези държави се възползват от особено изгодни условия за финансиране.

В другия край на спектъра се нареждат Португалия, Люксембург и Гърция, където общият разход надхвърля 4%. Там покупката на жилище чрез кредит остава значително по-скъпа и поставя домакинствата под по-голямо финансово натоварване.

Повечето големи икономики като Германия, Франция и Италия се движат около средното за еврозоната – между 3,5% и 3,8%. Това отразява балансирана кредитна среда, но не предлага същите предимства като при страните с най-ниски стойности.

Къде е България?

България се нарежда сред държавите с най-нисък общ разход по ипотечни кредити – около 2,6% ГПР. Това е второто най-ниско ниво в ЕС, веднага след Кипър. Така страната изпреварва значително средното за еврозоната и предлага на домакинствата условия, които са сред най-благоприятните в Европа.

Тази позиция има двойно значение. От една страна, тя показва устойчивостта и конкурентността на българския банков сектор. От друга, тя е възможност за домакинствата да финансират покупка на жилище при едни от най-ниските реални разходи в Европа.

Контекст и перспектива

Тенденцията в еврозоната е ГПР да намалява, макар и бавно. За България обаче нивата вече са толкова ниски, че маржът за допълнителен спад е ограничен. Това означава, че в следващите години вниманието трябва да се насочи не толкова към понижение на цената, а към управлението на риска – какво ще се случи при бъдещи промени в лихвите и как домакинствата могат да се подготвят за тях.

Заключение

България е сред европейските лидери по нисък разход на ипотечен кредит. Това е предимство за кредитополучателите, но и сигнал за необходимост от стратегическо планиране. Днешните ниски стойности не гарантират утрешна стабилност – важно е всеки кредит да се управлява с мисъл за дългосрочната перспектива.