Блог

Ипотечните лихви в еврозоната леко спадат: Къде са най-ниски и най-високи?

Средната лихва по нови жилищни кредити в еврозоната е 3,31% през август 2025 г., със спад спрямо предходната година. Най-ниски са ставките в Малта и Испания, а най-високи – в Латвия и Естония. Виж кои страни отчитат най-силен спад и какво означава това за имотния пазар.

Мирослав Владимиров Ph.D член на СД на ЕРА България АД

21 октомври 2025 г.

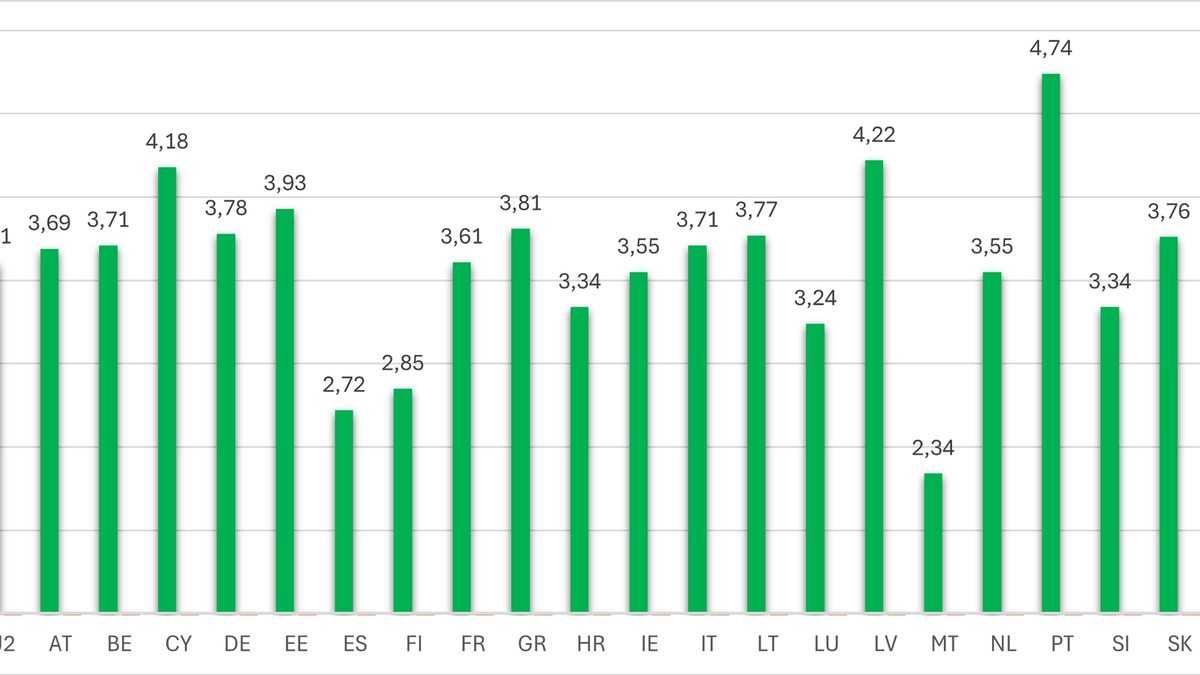

Средната лихва по нови жилищни кредити за домакинства в еврозоната е достигнала 3,31% през август 2025 г., показват последните данни на Европейската централна банка (ЕЦБ). Това представлява леко понижение спрямо 3,43% средно за последните 12 месеца. Индикаторът за цената на заемите (cost of borrowing) обобщава какви условия предлагат банките в отделните страни от еврозоната.

Най-ниската средна лихва към момента е отчетена в Малта – едва 1,96%, докато най-високата е в Латвия – 3,95%. Други страни с по-ниски стойности включват Финландия (2,77%) и Испания (2,69%), докато по-високи лихви продължават да се наблюдават в Естония (3,83%), Словакия (3,58%), Германия (3,71%) и Литва (3,66%).

Най-голямо понижение на лихвите за последната година се наблюдава именно там, където те преди това бяха най-високи. В Латвия ставката е спаднала от 4,67% на 3,95%, а в Естония – от 4,59% на 3,83%. В Португалия също се отчита осезаемо облекчение – от 3,35% до 2,86%. Във Франция и Италия намалението е по-слабо – съответно с около 0,1 процентен пункт. В Германия почти няма промяна – лихвите са останали стабилни около 3,7%.

За България такива данни не се публикуват директно, тъй като страната все още не е част от еврозоната, но индикаторът е полезен ориентир за тенденциите в региона. Спадът в лихвените проценти се дължи на очакванията за постепенно смекчаване на паричната политика от страна на ЕЦБ, след продължителен период на високи лихвени нива в борбата с инфлацията.

Индикаторът за „cost of borrowing“ отразява среднопретеглената договорена лихва по новоотпуснати ипотечни кредити. Той включва както плаващи, така и фиксирани лихви, с различна продължителност на фиксацията. За разлика от ГПР (годишен процент на разходите), този индикатор не включва допълнителни такси и разходи – само реалната лихва между банката и клиента.

Лекото понижение е сигнал за облекчаване на условията по кредитирането, но лихвите все още остават значително над нивата от преди ковид пандемията. Имотният пазар в Европа остава чувствителен към всяка промяна в този показател.