Блог

Лихвите по ипотеките в Европа: какво показват последните данни?

Мирослав Владимиров Ph.D член на СД на ЕРА България АД

10 ноември 2025 г.

Лихвите по ипотеките в Европа: какво показват последните данни?

Цената на кредита остава водещ въпрос за всеки, който обмисля покупка на жилище. През последните 12 месеца, лихвените проценти по новите ипотечни кредити в ЕС показаха интересни движения — някои очаквани, други изненадващи.

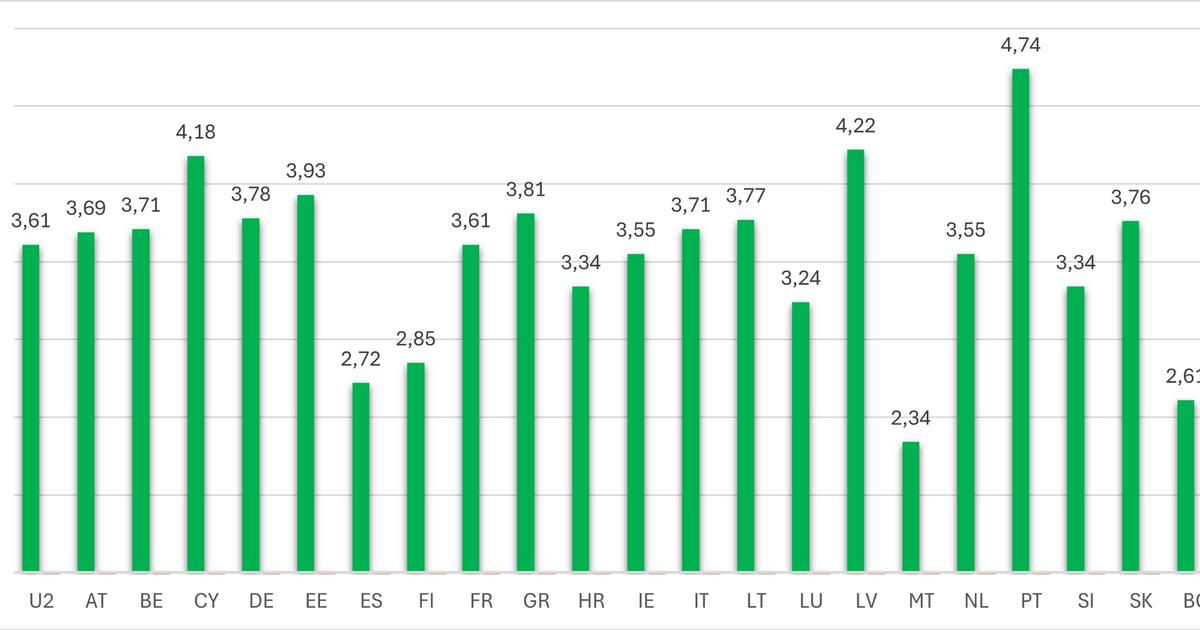

В периода от септември 2024 г. до септември 2025 г. лихвените проценти по новоотпуснати жилищни кредити в страните от ЕС показват известна стабилизация, но с ясни различия между отделните държави. Данните се отнасят до т.нар. APRC (годишен процент на разходите), който отразява реалната стойност на кредита с всички такси и лихви.

Еврозоната: лек спад, но все още високи нива

Средната стойност за еврозоната (U2) е намаляла от 3,89% през септември 2024 до 3,61% година по-късно. Това означава, че домакинствата в страните с обща валута постепенно се възползват от понижаващата се инфлация и евентуално облекчаване на паричната политика от страна на Европейската централна банка.

Разлики между държавите

Въпреки общата посока, разликите между държавите остават значителни:

- Най-ниски лихви се наблюдават в Испания , Малта,Финландия и България, където APRC в края на периода е под 3,0%

- Най-високи нива продължават да поддържат Кипър -4,18%

Какво става в България?

За България се отчита понижение на средната лихва от 3,25% през септември 2024 г. до 2,61% през септември 2025 г. – спад от над 0,6 процентни пункта. Това поставя страната сред онези с относително най-достъпно финансиране към края на периода, макар и под средните нива от ядрото на Еврозоната.

Какво означава това за купувачите?

- Планирате покупка на жилище? Добрата новина е, че лихвите в повечето страни вече са се стабилизирали, а в някои – дори намаляват.

- Чакате по-ниски лихви? Текущата динамика подсказва, че големият спад вече се е случил. Следващите движения може да са по-бавни и ограничени.

- Сравнявайте оферти! Сравнявайте несамо текущите лихви но и как общите разходи по кредита биха се пременили при промяна на пазарната ситуация.

В заключение: 2025 година показва по-благоприятни условия за жилищно кредитиране, особено в страни като България, Испания и Франция. Въпреки това, важно е да се подходи информирано и с внимание към дългосрочната устойчивост на текущия тренди на кредита.

Преди да вземете дългосрочно решение, потърсете съдействие от личен кредитен консултант на Creditera. Професионалната консултация ще ви помогне не просто да сравните лихви, а да разберете как различните оферти ще се отразят на бюджета ви в дългосрочен план – включително при бъдещи промени на пазара. Консултантът ще ви съпроводи през целия процес – от анализ на нуждите ви до финализиране на най-подходящата сделка, напълно безплатно. Свържете се с експерт от Creditera.bg и вземете информирано, устойчиво решение за своя дом.