Блог

Лихвите по ипотеките в Европа продължават да спадат – как да се възползвате разумно?

Мирослав Владимиров Ph.D член на СД на ЕРА България АД

12 ноември 2025 г.

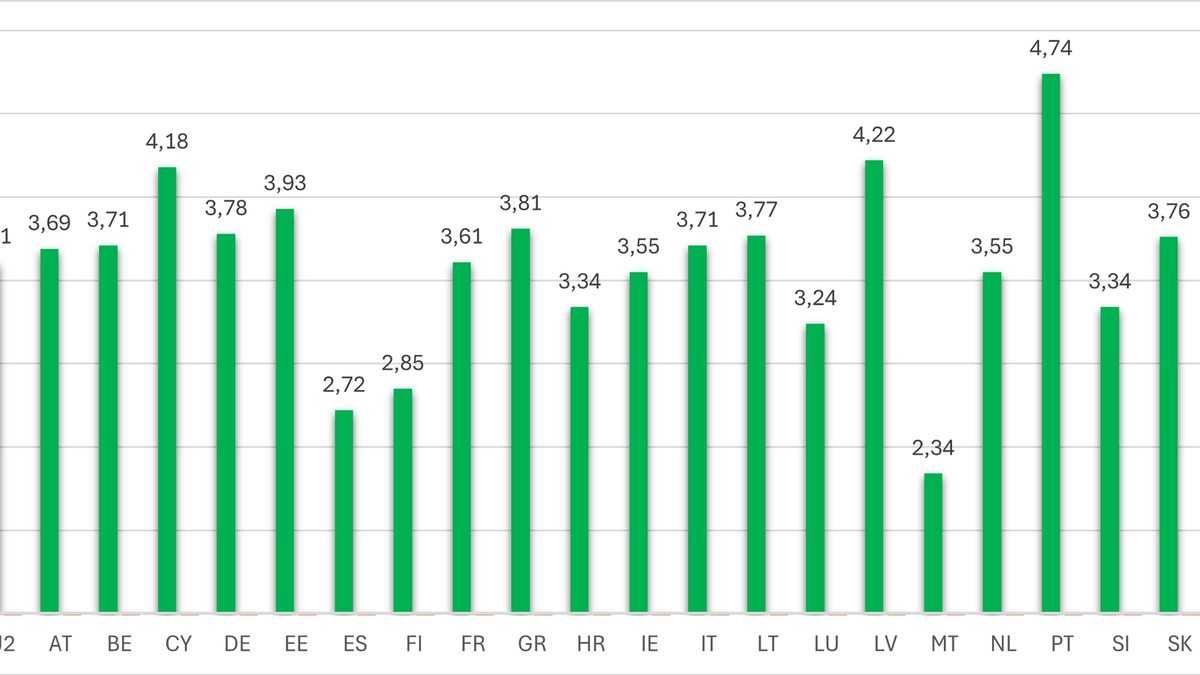

Средната лихва по новите жилищни кредити в еврозоната е 3,32%, което е най-ниската стойност от началото на 2024 г. Тази промяна бележи края на дългия период на затягане, през който Европейската централна банка повишаваше основната си лихва, за да овладее инфлацията.

Въпреки общата тенденция, разликите между страните остават съществени. Най-високи лихви през септември се наблюдават в Естония (3,75%), Кипър (3,74%) и Латвия (3,91%), докато най-ниски са в Малта (1,89%), Финландия (2,81%) и Франция (2,99%). България остава под средното за еврозоната – с 2,47%, което показва стабилна банкова система и силна конкуренция между кредиторите.

Какво се промени през последната година

От есента на 2024 г. до септември 2025 г. лихвите по ипотеките в Европа намаляха средно с около 0,25–0,3 процентни пункта, но темпът на спад се различава по държави. Най-силен е ефектът в Литва, Латвия и Финландия, където корекцията достига между 0,86 и 1,36 процентни пункта. Тези пазари реагираха по-бързо на очакванията за по-ниска основна лихва от Европейската централна банка и по-гъвкаво предадоха това движение към клиентите.

В страните от „ядрото“ на еврозоната – Белгия, Австрия и Германия – промяната е по-плавна и стабилна. Това показва по-висока конвергенност на техните ипотечни пазари спрямо общите тенденции в еврозоната – банките там реагират по-синхронно на политиката на ЕЦБ и поддържат по-ниска волатилност на лихвите.

България запазва изключително стабилен профил. През цялата година лихвите по новите ипотечни кредити се движат около 2,5%, без съществени колебания. Причината е, че страната все още функционира в условията на валутен борд, при който няма действащи трансмисионни механизми за пренасяне на паричната политика на ЕЦБ към местния пазар. С влизането в еврозоната през 2026 г. тази връзка ще се засили, а поведението на българските лихви постепенно ще започне да се синхронизира с европейските тенденции.

Какво означава това за кредитополучателите в еврозаната.

- Началото на по-добри времена за нови кредити. Ако обмисляте покупка на жилище, вероятно ще видите повече оферти с по-гъвкави условия и по-ниски лихви през следващите месеци.

- Помислете за фиксирана лихва. Ако планирате дългосрочно, фиксираните лихви сега са интересен вариант – те осигуряват спокойствие при очаквано плавно понижаване на пазарните нива.

- Рефинансирането може да ви спести средства. Ако текущият ви кредит е с лихва поне с 0,5 п.п. по-висока от новите оферти, консултирайте се с кредитен посредник – може да намалите вноската си осезаемо.

- Не бързайте без анализ. Дори при спад на лихвите, всяко решение трябва да се изчисли – спрямо доходите, остатъчния срок и разходите по рефинансиране.

Ако обмисляте покупка на жилище или търсите най-добрите условия за ипотечен кредит, потърсете професионален съвет от кредитен консултант на Creditera.bg. Екипът ще ви помогне да сравните офертите на банките и да изберете стратегия, която работи за вас – не просто кредит, а добре управлявано решение.