Блог

Влизането в еврозоната и ефектът върху ипотечните лихви в България

Мирослав Владимиров Ph.D член на СД на ЕРА България АД

1 октомври 2025 г.

Влизането в еврозоната и ефектът върху ипотечните лихви в България

Присъединяването на България към еврозоната е сред ключовите икономически теми на следващите години. Един от въпросите, който пряко засяга домакинствата, е как този процес ще се отрази върху ипотечните кредити – тяхната цена, достъпност и стабилност.

Настоящата позиция на България

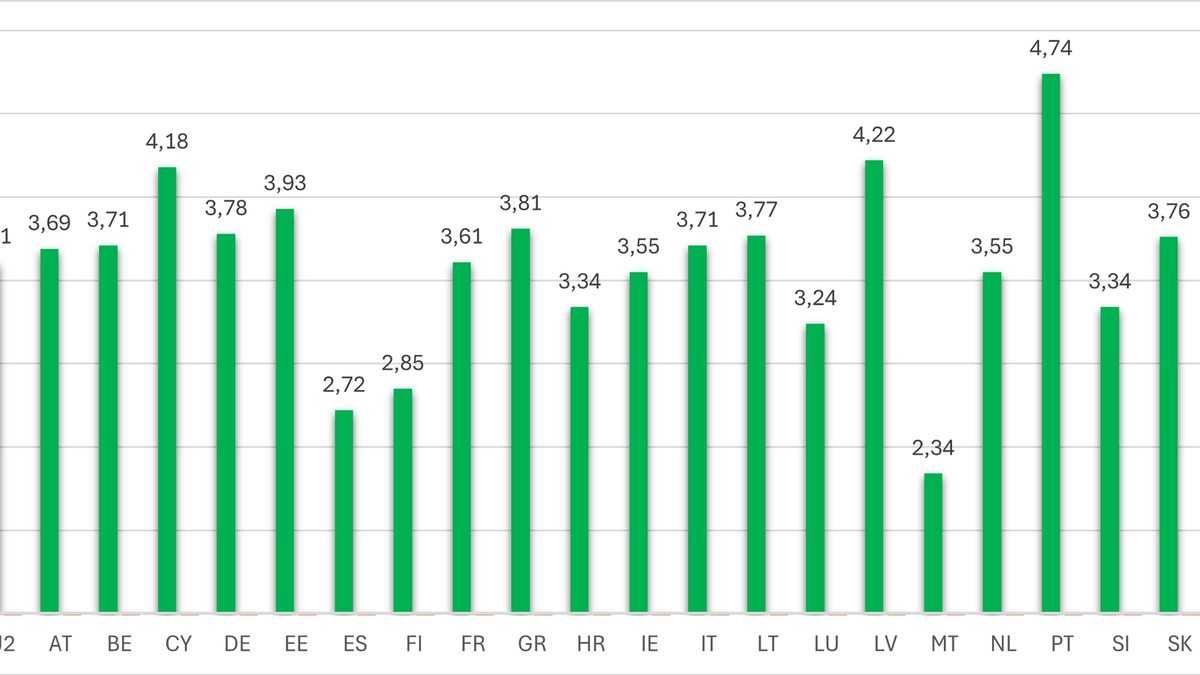

Днес България е сред държавите с най-ниски средни лихви по жилищни кредити в ЕС – около 2,5%. Това ни нарежда на второ място след Кипър и ни поставя в по-благоприятна позиция от страни като Германия, Франция или Италия, където нивата са над 3,5%. За кредитополучателите у нас това е сериозно предимство, което прави покупката на жилище сравнително по-достъпна в сравнение с голяма част от еврозоната.

Какво може да се промени с еврозоната

Присъединяването към еврозоната означава, че българските лихвени проценти постепенно ще се движат още по-близо до тези в останалите държави членки. Това обаче не значи автоматично покачване. В краткосрочен план може да очакваме запазване на сравнително ниски нива, тъй като банките вече са интегрирани в общия финансов пазар и използват евро като референтна валута.

В средносрочен план ефектът ще зависи от паричната политика на ЕЦБ. При намаляване на основните лихвени проценти в еврозоната, каквато тенденция вече се наблюдава, и в България ипотечните кредити могат да останат на конкурентни нива. В обратна посока, при цикъл на повишения, ефектът ще се предава директно върху новите кредити и върху тези с плаващи лихви.

Какви са ползите за домакинствата

По-голяма прозрачност и предвидимост – в обозримо но не непосредствено бъдеще лихвите у нас ще следват общоевропейските индикатори като EURIBOR, което дава по-ясна основа за планиране.

По-лесно сравнение – клиентите ще могат да оценяват оферти в България и еврозоната при едни и същи условия.

Контрастът с потребителските кредити

Докато при ипотеките България е сред страните с най-ниски лихви, при потребителските заеми положението е обратното – у нас те са сред най-високите в ЕС. Това подсказва, че влизането в еврозоната няма автоматично да изравни цените на всички кредити, а ефектът ще е по-осезаем именно при ипотечните.

Заключение

Влизането в еврозоната вероятно ще затвърди позицията на България като страна с достъпни ипотечни кредити. Основният въпрос за домакинствата не е дали лихвите ще се променят, а как да управляват риска в дългосрочен план. Еврозоната ще донесе повече прозрачност, но отговорността за стратегическо планиране остава лична.